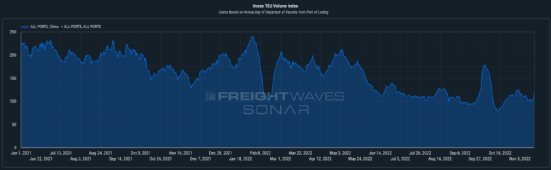

根據(jù)外媒FreightWaves SONAR的數(shù)據(jù),中國出口集裝箱量在剛過去的這一周再次下跌,同比下降22%。

從圖1可以看出,十一黃金周之后,中國的集裝箱出口量出現(xiàn)了回升,但由于海外需求疲軟和廣州新冠肺炎疫情再次封鎖對經(jīng)濟活動造成了影響,曲線很快就回歸到了下滑的整體趨勢中。

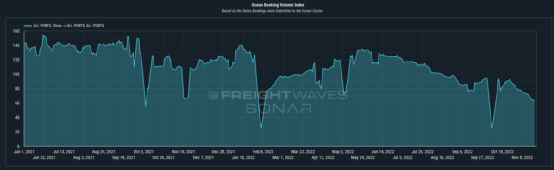

從訂艙量上(圖2)看,指數(shù)的波動幅度則會比出口量更劇烈一些。

FreightWaves SONAR進一步透漏,當(dāng)前訂艙量的疲軟不僅僅是發(fā)生在華南地區(qū),上海港和寧波港所在的華中地區(qū)也釋放出了同樣的信號。同時,從訂艙量和出口量的總體趨勢來看,進一步下降的可能性很大。

訂艙量的變動趨勢比出口量的變動趨勢更劇烈展現(xiàn)了班輪公司所作出的努力。之所以這樣說,是因為通常訂艙量反映托運人及其供應(yīng)商的每日需求且訂艙活動早于班輪的實際出發(fā)時間,在這段時間內(nèi),班輪公司會調(diào)整各條航線上的運力以使每條航線上的艙位利用率盡可能最大,而實際出港量必然與出港船舶的實際運力有關(guān),所以理論上每日實際出口箱量會比訂艙量的變動更緩和。值得注意的是,在十一黃金周左右,訂艙量和出口量出現(xiàn)了相反的波動趨勢。

集裝箱運量方面的需求驟降尤其體現(xiàn)在美線上,雖然迄今為止還未能撼動班輪公司的定價權(quán),但數(shù)據(jù)趨勢使得未來的前景比較悲觀。長灘港的執(zhí)行董事科德羅預(yù)計,長灘港第四季度的入港船舶中,15%都將是blank sailing。根據(jù)咨詢公司Sea-Intelligence的統(tǒng)計,在2022年的最后10周,美線至少已經(jīng)有50個blank sailing。數(shù)據(jù)服務(wù)公司Project44甚至預(yù)測,在12月的前兩周,跨大西洋和跨太平洋航線的blank sailing數(shù)量將增加到46%。Project44的副總裁表示:“我們正在見證全球供應(yīng)鏈的正常化。很明顯,隨著市場重新轉(zhuǎn)向托運人,班輪公司正在洗牌。”

全球集裝箱船船隊供給減少對運價的影響甚微

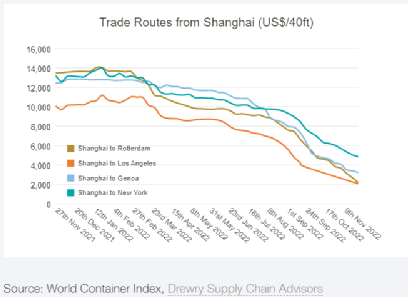

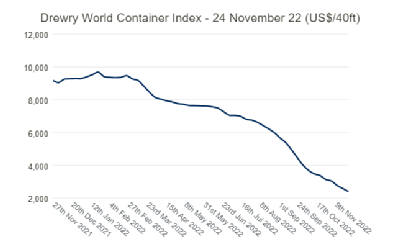

雖然各大航線都在削減運力,但這對現(xiàn)貨運價的下跌趨勢似乎沒有影響。下圖是德魯里統(tǒng)計的幾大主要航線運價變動趨勢和最新運價數(shù)據(jù),可以看出,整體大幅下降已經(jīng)“勢不可擋”,中國至鹿特丹航線的下降幅度最為明顯,近一周時間內(nèi),下降幅度達(dá)到18%。

未來的需求前景

一小部分樂觀的人說,運量疲軟和運費疲軟是旺季出現(xiàn)的前兆,所以今年9月和10月的市場疲軟并不代表不是總體貨運需求出現(xiàn)實質(zhì)性疲軟,而是因為“旺季”提前了。

但更多的人認(rèn)為,瘋狂的集裝箱海運市場終于開始走向正常化是受到經(jīng)濟增長放緩的影響,它是一種實質(zhì)性疲軟。以美國為例,它在2022年上半年連續(xù)兩個季度公布GDP增長為負(fù),且通脹高企。同時,消費者的消費分配逐漸回歸服務(wù)業(yè)。根據(jù)這種說法,2022年夏季將是疫情給集裝箱海運市場帶來的最后一次繁榮。

來源:信德海事Copyright ? 2021 西太普澤國際物流有限公司 版權(quán)所有 魯ICP備2022019731號-1 技術(shù)支持:海誠互聯(lián)